インデックスファンドを使った長期投資戦略を採用する人は多いと思います。そんなときに積立シミュレーターなどを使って資産形成のおおまかな増え方を把握する機会があります。シミュレーターには想定される年利が何%なのかを入力する欄があるのですが、一体これはどのように数値を決めればいいのでしょうか。ここでは、S&P500などの広く分散されたインデックスファンドを考えることにします。

5%説

年利5%を設定するという話は非常によく聞きます。5%という数字がどこから来たのかは私は知らないのですが、覚えやすいですしとにかくよく使われる印象のある数値です。そして、概ねこの数字を使っても問題ない数値だと感じます。

5%という数字は、やや悲観的な未来を想定した数値設定だと感じます。それゆえに5%でシミュレートした数値は概ね将来的に達成できる期待値の高いものであり、安全めに将来設計する上で有用な値だと感じます。

10%説

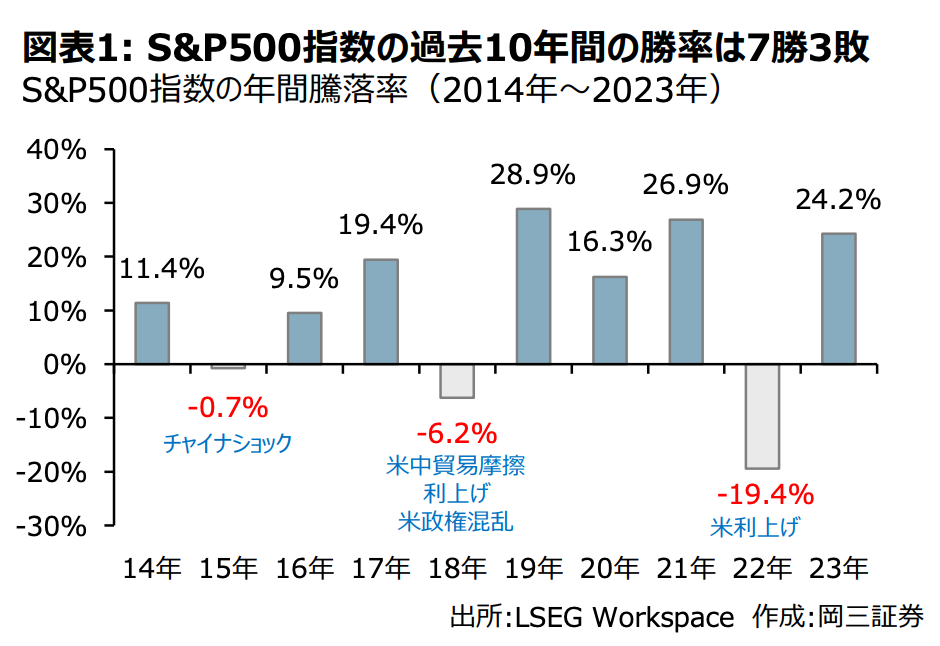

上記はS&P500の直近10年間の騰落率です。プラスとマイナスの幅が相当広いですが、これらを平均すると年間の平均騰落率は+11%になります。最初に想定した5%という数値から見ると実に倍以上の開きがあり、5%という数字でシミュレーションすることに果たして意味があるのだろうかと疑いを持ってしまう原因にもなっています。直近10年でなく、S&P500の設定来でみても概ね10%程度となります。

10%をシミュレート結果として利用するとある意味、S&P500の過去の実績に基づいたシミュレート結果になります。ただこれはやや楽観的と考えられます。過去の上昇率が未来にも再現されるということを案に盛り込んでいるからです。10%のシミュレート結果は、相場が過去の通りに推移する幸運な場合と捉えて上振れた結果だと見なしておいた方が無難かもしれません。

7~8%説

5%は悲観的、10%は楽観的であるならばその中間である7~8%を使うのも有用そうです。悲観的でも楽観的でもない真ん中の数値となるので、納得感の高いシミュレート結果になりそうです。

おわりに

結論として、年利を指定するシミュレートはいくつもパターンを試して結果を見るのが良いと思います。悲観的な結果を利用した上で計画を立てれば、崩れにくい計画になるでしょうし、楽観的な結果を利用すれば、最短で退職できるタイミングはどこになるのかがわかりモチベーションが湧いてくるかもしれません。

NISA等で購入できるS&P500のインデックスファンドの値動きは、S&P500インデックスの値動きに加えて為替変動も加わるのでますます動きが読めないものとなります。株価以上に為替の動きは規則性がないと思うので、シミュレート上では無視して考えておくのがベターなのかなと思います。